Il nuovo decreto relativo al Tax credit per l'attrazione in Italia di investimenti esteri è stato presentato questa mattina all'Italian Pavilion - coordinato da Ministero della Cultura e Cinecittà - all'Hotel Excelsior a Venezia Lido durante l'incontro promosso dalla Direzione Generale Cinema e Audiovisivo del MiC nell'ambito della 81ma Mostra Internazionale d'Arte Cinematografica di Venezia.

Il Sottosegretario alla Cultura Lucia Borgonzoni e il Direttore DGCA Nicola Borrelli hanno confermato l'impianto generale dello strumento di finanziamento pubblico previsto dalla Legge Cinema e illustrato le principali novità introdotte, a disposizione degli operatori dell'industria del cinema e dell'audiovisivo dal 2024.

Scopriamo quindi come cambiano le regole per investire nel settore dell'audiovisivo in Italia da parte di imprese estere, avendo a disposizione un nuovo strumento creato ad hoc.

Lucia Borgonzoni, Sottosegretario alla Cultura, ha dichiarato: "Una misura che rafforza l'immagine dell'Italia quale Paese capace di attrarre investitori esteri. Oltre che sull'alta professionalità delle nostre maestranze e sulla straordinaria bellezza delle location che offrono i nostri territori, le imprese internazionali ora potranno contare anche su questo nuovo strumento per venire ad investire in Italia".

Nicola Borrelli, Direttore Direzione Generale Cinema e Audiovisivo del MiC, ha aggiunto: "L'impianto complessivo della misura - che ha funzionato molto bene negli anni passati attraendo ingenti investimenti esteri - resta inalterato. Abbiamo voluto introdurre alcune importanti novità che riguardano in particolare i costi relativi all'utilizzo dell'Intelligenza Artificiale e le disposizioni annesse in materia di trasparenza, ma anche il rispetto delle norme nell'ambito dei contratti collettivi tra associazioni e sindacati e quello delle regole contro le molestie nei luoghi di lavoro".

Le disposizioni confermate

Rimane confermata l'aliquota riconosciuta pari al 40% del costo di produzione della singola opera speso sul territorio italiano; unicamente per i costi sopra la linea relativi a soggetti non europei è stata prevista l'aliquota pari al 30%; il credito d'imposta entro il limite massimo annuo, per ciascuna impresa o gruppo di imprese, di 20 milioni di euro, mentre non sarà previsto un limite massimo per opera.

In ogni caso, il credito d'imposta produzione nazionale, fruito dalla medesima impresa, non rileva ai fini del raggiungimento del limite di 20 milioni annui per impresa. Rimangono inalterate le altre disposizioni relative ai costi eleggibili sostenuti sul territorio italiano e, inoltre, è confermata la cedibilità del credito di imposta. Rimane fermo il termine di 180 giorni dalla conclusione delle attività entro cui deve essere presentata la richiesta definitiva.

Le novità

I costi del personale e delle figure professionali disciplinati da contratti collettivi nazionali di lavoro sono eleggibili, per ciascun prestatore di lavoro, entro l'importo previsto nei contratti collettivi stipulati dalle associazioni datoriali e sindacali maggiormente rappresentative, incrementato fino ad un massimo del 20%.

È stato poi eliminato l'obbligo di effettuare almeno un giorno di riprese/lavorazioni sul territorio italiano (novità attesa da tempo dalle imprese di post-produzione) mentre il beneficio spetta a condizione che il costo eleggibile sia almeno pari a 250mila euro. È stata inserita la possibilità per la DGCA di derogare, in presenza di determinate condizioni, al divieto per le imprese di produzione esecutiva e di post-produzione di possedere quote di diritti sull'opera audiovisiva.

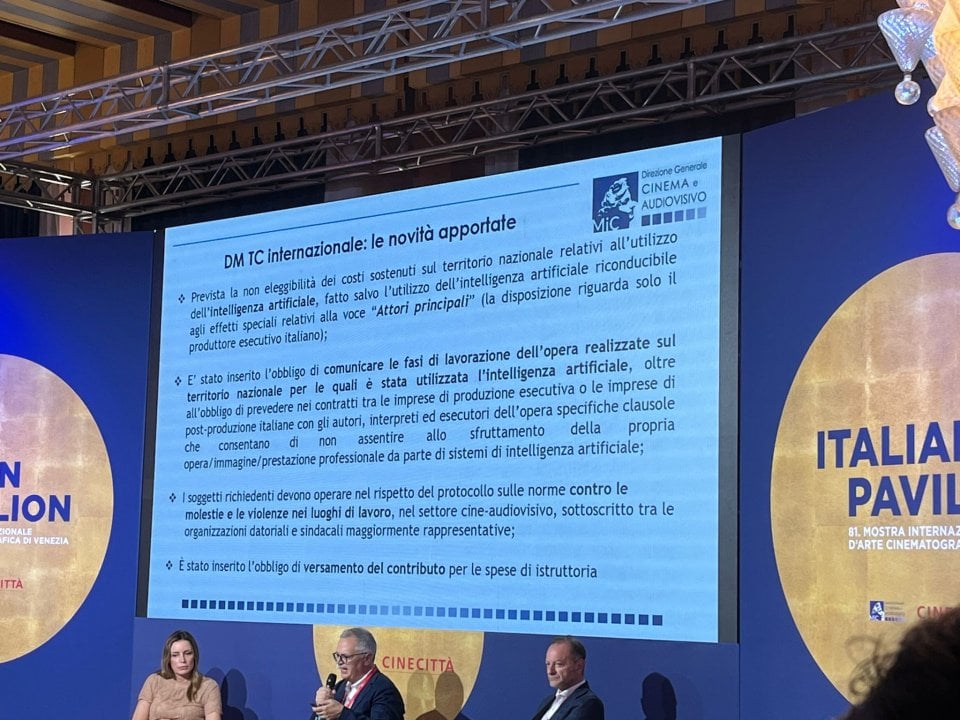

La stretta sull'intelligenza artificiale

Inoltre, è prevista la non eleggibilità dei costi sostenuti sul territorio nazionale relativi all'utilizzo dell'IA, fatto salvo l'utilizzo di questa riconducibile agli effetti speciali relativi alla voce "Attori principali" (la disposizione riguarda solo il produttore esecutivo italiano).

È stato inserito anche l'obbligo di comunicare le fasi di lavorazione dell'opera realizzate sul territorio nazionale per le quali è stata utilizzata l'intelligenza artificiale, oltre all'obbligo di prevedere nei contratti tra le imprese di produzione esecutiva o le imprese di post-produzione italiane con gli autori, interpreti ed esecutori dell'opera specifiche clausole che consentano di non assentire allo sfruttamento della propria opera/immagine/prestazione professionale da parte di sistemi di intelligenza artificiale;

I soggetti richiedenti devono operare nel rispetto del protocollo sulle norme contro le molestie e le violenze nei luoghi di lavoro, nel settore cine-audiovisivo, sottoscritto tra le organizzazioni datoriali e sindacali maggiormente rappresentative. È stato infine inserito l'obbligo di versamento del contributo per le spese di istruttoria.